2025年4月、トランプ大統領が大規模な関税政策を打ち出しました。この動きはアメリカ国内だけでなく、ヨーロッパ経済や株式市場にも波紋を広げています。

特にEU主要国の輸出産業にとっては深刻な懸念材料となっており、投資家にとっても見逃せないタイミングです。

この記事では、関税政策の内容や背景、そしてヨーロッパ株への具体的な影響について分かりやすく解説し、今後の投資戦略に役立つ視点を提供します。

米欧関係の変化がもたらす市場のゆらぎをどう捉え、どのようにチャンスに変えていくか――欧州株に注目するすべての投資家に向けて、最新の情報をお届けします。

トランプ政権、再び動く:2025年関税政策の概要

発表された新関税の内容とスケジュール

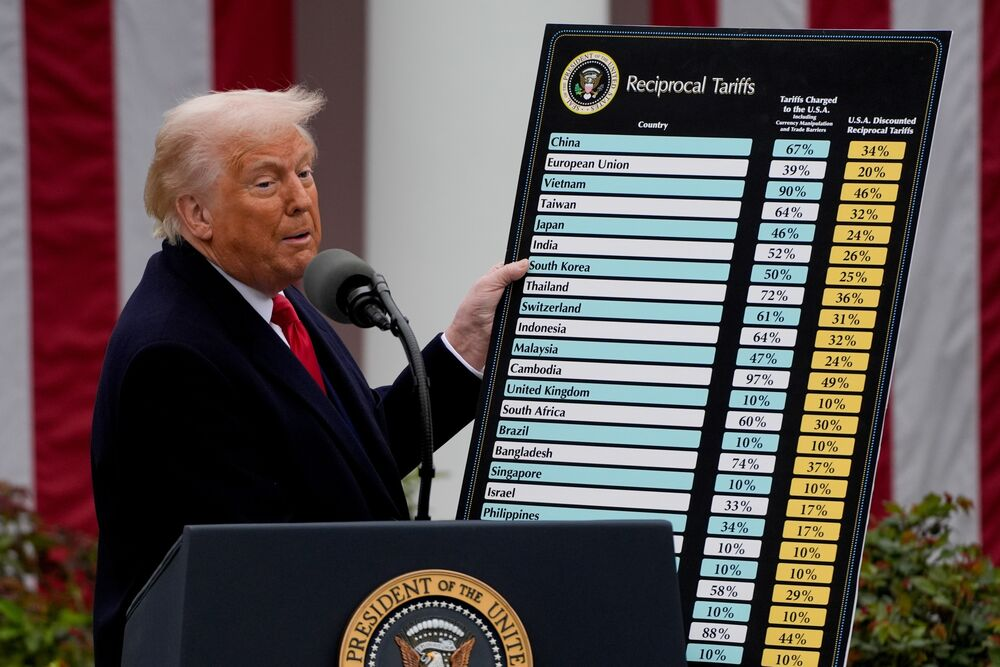

2025年4月2日、トランプ大統領は再就任後初となる大型経済政策として、大規模な関税措置の導入を発表しました。

その中核をなすのが、アメリカに輸入される全ての商品に一律10%の関税を課すという方針です。

これは「米国製品を守るための経済的独立宣言」とも言える強硬策で、グローバルな貿易構造に大きな影響を与える内容です。

さらに注目すべきは、アメリカに対して大きな貿易黒字を持つ約60の国と地域に対して、“上乗せ関税”が課されるという点です。

この措置により、EUには20%、日本には24%、中国には34%という追加関税が個別に適用される見通しとなっています。

対象となる品目も幅広く、自動車、化学製品、農産物、消費財、エネルギー関連などが含まれており、とくにドイツ・フランス・イタリアなど、EU主要国の輸出産業は深刻な影響を受ける可能性があります。

新関税は2025年6月以降に段階的に施行される予定で、株式市場や為替市場もすでに敏感に反応を見せ始めています。

過去の関税政策との比較

この措置の異常さは、2018年に同じトランプ政権が導入した関税政策と比較することで明らかになります。

当時は、鉄鋼に25%、アルミニウムに10%といった「品目別」関税であり、範囲も限定的でした。これに対して今回の措置では「全品目が対象」、かつEUには倍の20%という異例の高率が設定されています。

つまり、今回の関税はトランプ政権による過去最大級の保護主義的政策であり、

単なる貿易摩擦にとどまらず、グローバル市場の構造変化を引き起こしかねない動きなのです。

対象国と注目される輸入品:ヨーロッパとの関係性

今回の関税措置で特に注目されているのが、EU諸国への対応です。アメリカは以前からEUに対して貿易赤字の是正を求めてきましたが、今回はドイツやフランスなどの主要国を名指しする形で、自動車・精密機器・農産品などに追加関税を課すと発表しています。

特に打撃を受けると見られているのがドイツの自動車産業。BMWやメルセデス・ベンツなどが米国向け輸出の依存度が高く、欧州株投資の注目銘柄としても挙げられていたこれらの企業にとって、今回の措置は実質的な逆風です。

また、フランスの農産品やイタリアの高級消費財も標的となっており、ヨーロッパ株への投資を実践している日本人個人投資家にとっては、セクターごとの精緻な分析が求められる局面に入ったと言えるでしょう。

関税再導入の背景にあるアメリカの政治経済

トランプ氏が関税政策を再導入した背景には、単なる外交戦略だけでなく、アメリカ国内の景気減速とインフレ懸念への対応という側面もあります。

2024年末からアメリカでは物価の上昇が再燃し、トランプ政権はこれに対して「外需に頼らない経済構造の再構築」を打ち出しました。これは一見すると国民向けの保護策に見えますが、裏を返せばサプライチェーンの再編=コスト増加を招き、長期的には企業収益を圧迫する可能性もあります。

このような状況下で、トランプ氏は、関税をただの経済対策ではなく、外交の武器としても使おうとしています。

背景には、中国との関係悪化などもあり、この動きはヨーロッパ株や新興国株といった他の地域のマーケットにも影響を広げています。

投資家としては、この地政学的なリスクとどう向き合うかが問われるフェーズに入っているのです。

関税政策がヨーロッパ経済・株式市場に与える影響

EU主要国(ドイツ・フランス・イタリア)へのインパクト

アメリカがEUに対して一律20%の関税を課すという今回の措置は、単なる外交上の駆け引きではなく、ヨーロッパ経済の中核を直撃する深刻なリスクとなっています。

まずドイツ。世界有数の輸出依存国である同国では、特に自動車産業と機械工業が対米輸出に強く依存しています。

フォルクスワーゲン、BMW、ダイムラーといった企業の収益構造は米市場抜きでは語れず、20%の関税は収益圧迫と生産調整を招く可能性が高いと見られます。

次にフランス。こちらは農業・ワイン・高級ブランド品(LVMH、ケリングなど)の輸出が打撃を受ける見通しです。とりわけラグジュアリー関連はアメリカ富裕層向けに強い販売力を持っており、販売減少は株価への悪材料となりかねません。

イタリアにおいては、家電や機械、ファッション産業などの中小企業が対米関税の影響をもろに受ける形となり、経済の地域間格差をさらに拡大させるリスクもあります。

このように、トランプ政権の関税政策は、EU経済の主要プレイヤーに対して実質的な制裁的効果を持つ内容であり、個人投資家もその影響を軽視すべきではありません。

欧州株式市場の初期反応と中期的な見通し

2025年4月の関税発表を受け、欧州の株式市場は敏感に反応しました。

DAX(ドイツ)、CAC40(フランス)、FTSE MIB(イタリア)といった主要株価指数は発表直後に2〜3%下落し、特に輸出関連銘柄が売られる展開となりました。

ただし、この反応は一時的で、全体としては落ち着きを見せつつあります。これは、ECB(欧州中央銀行)が政策金利の据え置きを示唆したこと、またEU内での財政支援策の検討が始まっていることが、市場心理を支えているためです。

中期的な見通しとしては、次のようなシナリオが考えられます:

- 米国への依存度が高い企業は、収益見通しの下方修正が続くリスク

- 一方で、内需主導型や公共インフラ関連企業は底堅い動き

- ユーロ安が輸出競争力を部分的に支える可能性もあり、為替動向にも注目

ここで重要なのは、「欧州株式市場=全面安」という単純な構図ではないということです。

銘柄・業種・国ごとに明確な差が生まれており、精緻な目線でのセクター選別が投資成果に直結する局面に突入しています。

ヨーロッパ投資の基本戦略と長期視点

今回の関税措置をきっかけに、「ヨーロッパ株式市場は危ない」と感じる投資家も少なくないでしょう。

しかし、こうした混乱時こそ、本質的な価値を見極めて長期投資を実践するチャンスでもあります。

過去にも、政治リスクや経済摩擦は何度も繰り返されてきましたが、そのたびに欧州企業は競争力とブランド力で回復を遂げてきました。

高配当、低バリュエーション、優れたガバナンス体制を持つ企業は、今回の局面でも市場の信頼を維持しやすいと考えられます。

特に、中長期の視点で資産を分散したい日本人個人投資家にとって、

ヨーロッパ投資は米株・日本株に次ぐ「第3の柱」として再評価されるべきタイミングに来ています。

注目セクターと個別株:今買うべき欧州銘柄は?

輸出関連 vs 内需株:明暗が分かれる構造

トランプ政権による20%関税の導入を受け、ヨーロッパ株式市場では「輸出関連株の下落」と「内需株の底堅さ」という明確なコントラストが見られています。

輸出関連株にとって、米国市場へのアクセスが制限されることは売上・利益への直接的な打撃。自動車、工作機械、化学製品といったセクターは短期的にネガティブな材料が多く、ポジションの見直しが必要です。

一方で、内需株は相対的に安定しています。たとえば、インフラ、公共事業、生活必需品、通信、ユーティリティ関連などは、米国依存度が低く、為替や関税の影響を受けにくいため、リスク回避的な資金が流入しています。

このように、今後の「欧州株投資」では、単なる国別ではなく“セクター別の戦略的な分散”が求められる局面に入っています。

ヨーロッパの自動車・化学・エネルギー株の行方

ここからは、投資家としてチェックしておきたい注目セクターごとの見通しを整理します。

■ 自動車株:試練の時

ドイツを中心とした欧州自動車セクターは、今回の関税政策の“直撃組”です。BMW、フォルクスワーゲン、メルセデス・ベンツといった大手は、米国向け輸出に依存しており、短期的には株価調整が続く可能性が高いでしょう。

ただし、中長期的にはEV・自動運転分野への注力、および新興国市場での拡販によって、再び回復基調に入る余地もあります。割安感が出てくるタイミングでは、中期リバウンド狙いの逆張り投資も視野に入ります。

■ 化学株:需給の見極めが鍵

BASF、エア・リキード、シーメンスなどの化学・産業資材関連株も米国との取引が多いため、一部で下落圧力が見られます。しかし、このセクターはグローバルな供給網を持ち、製品価格転嫁力も高いのが特徴です。

環境規制・グリーンエネルギー転換の流れとも親和性が高く、長期ポートフォリオの中核銘柄として検討する価値があります。

■ エネルギー株:安定配当と資源高の恩恵

エネルギー関連では、TotalEnergies(仏)やBP(英)といった大手が注目されます。これらは世界的な資源価格上昇に加え、ロシア・ウクライナ情勢によるエネルギー供給の再編メリットを受けており、依然として配当利回りが高水準で推移しています。

特に安定配当を重視する日本人個人投資家にとっては、リスク分散の観点から保有する意義が大きいセクターです。

欧州コモディティ投資との関連性

今回のトランプ関税により、欧州の資源・エネルギー・素材セクターの重要性が再び浮上しています。

コモディティ価格が上昇する中、資源を保有する企業やそれを支えるインフラ関連企業は、相場の“裏番長”的な存在として注目されます。

欧州コモディティの詳細は以下の記事で特集しています:

コモディティはインフレ局面でもリスクヘッジになる資産です。特に欧州のエネルギー・鉱山・資源関連株は、地政学的リスクが高まる局面において、逆張りの選択肢として強い武器になります。

個人投資家のための「今、取るべき行動」

欧州株をどう見るか?2025年4月時点の戦略整理

2025年4月現在、トランプ政権の関税政策によってヨーロッパ経済や株式市場は大きな転換点を迎えています。

このような局面で投資家が取るべき姿勢は「短期のノイズに左右されず、構造的な強さを見極めること」です。

実際、関税という外的ショックは株価に一時的な割安感を生み出すチャンスでもあります。

特に、高配当・財務健全な欧州大型株にとっては、「割安で買えるタイミング」と言えるかもしれません。

戦略としては、次のようなアプローチが考えられます:

- 為替リスクを抑えつつ、内需・高配当セクターから段階的に投資

- 自動車や化学など逆風にあるセクターは中長期での仕込み狙い

- 相場のボラティリティを活用した定期積立・分散購入戦略

短期の材料に踊らされず、欧州株の本来の強み(ブランド力、ESG意識、成熟市場)を見直すことが重要です。

ポートフォリオ分散の視点で見る「ヨーロッパ投資」の意義

多くの日本人投資家は、国内株式と米国株に偏ったポートフォリオを組みがちです。

しかし、世界的な金利・地政学・貿易構造の変化を前に、リスク分散の観点から「ヨーロッパ投資」が果たす役割は日に日に大きくなっています。

特に注目すべきなのは:

- 米国一強のポジションに調整圧力がかかっている

- ユーロ圏には安定した企業と高配当銘柄が多い

- エネルギー・素材・消費など、独自の強みを持つセクターが豊富

これらを踏まえると、欧州株は「地政学的なバランサー」としてポートフォリオ全体の安定性を高める効果があります。

世界経済が不透明さを増す中、「日本・米国に加え、第三の軸としてのヨーロッパ」を持つことは、投資家としての成熟度を高める戦略でもあります。

まとめ:リスクの時代こそ、欧州市場に目を向けよ

世界情勢とヨーロッパの役割を見直す

2025年、世界のマーケットは再び不安定で不確実な時代へと突入しています。

アメリカのトランプ関税政策、中国との緊張関係、中東やウクライナをめぐる地政学リスク——。こうした動きは、グローバル経済を揺さぶるだけでなく、私たち個人投資家のポートフォリオにも直結する大きなテーマです。

その中で、改めて注目したいのがヨーロッパ市場の存在感です。

ドイツ、フランス、イタリアといったEU主要国は、成熟市場でありながら独自の技術・ブランド力・サステナビリティ意識を備えており、安定的かつ堅実なリターンが見込める地域です。

また、アメリカや中国の「間」にある中立的な立場としても、世界経済のバランサー役を果たすポテンシャルがあるため、リスク分散を図るうえで欠かせない地域といえるでしょう。

トランプ関税はピンチかチャンスか?判断の鍵とは

今回の「トランプ関税」は、一見するとヨーロッパ株にとってネガティブな材料に見えます。

しかし、相場というのは常に「行き過ぎと修正」の連続です。今のように欧州株が売られすぎているタイミングこそ、冷静な目で投資機会を探るべき時期かもしれません。

事実、こうした政治的ショックの後には、割安に放置された優良銘柄に資金が戻る傾向が過去にもありました。

高配当・低PBR・安定財務といった条件を満たす企業は、一時的な混乱を乗り越えて“復活組”となる可能性を秘めています。

つまり、「トランプ関税はピンチであると同時に、優良株を安く仕込めるチャンス」でもあるのです。

投資家として大切なのは、短期のノイズに流されず、中長期的な経済構造と資産の分散を意識した戦略を持つこと。

アメリカ株に偏りがちな日本人投資家こそ、今こそヨーロッパ株という“第三の柱”に注目すべきタイミングだと言えるでしょう。

コメント